世の中には数多くの保険商品が存在するが、入る価値がないと思われる保険もある。

保険営業マンという職についていながら、そのような保険に最近まで入っていたのが何を隠そうこの俺だ。

学資保険に入った理由

子どもが生まれたときに入った学資保険。

子が生まれてから高校卒業するまでの18年間で保険料を払い、大学進学時に教育費用としてまとまったお金を受け取れる、いわば積み立てのようなもの。

保険会社が保険料を元手に運用してくれるおかげで、払う保険料の総額よりも増えて戻ってくるもの。

そう認識していた。

少なくとも銀行に預けて増える利息分よりは多くなるはずである。そうじゃないと加入する意味がない。この保険商品の存在意義がないとも言える。

そういった初歩的な知識と思い込みのもと、当時加入していた生命保険の担当者に案内されるがまま加入してしまった。

長年お世話になっていて信用できる人だし、この人が勧めるのなら間違いないっしょ。

有名な生命保険会社の商品だし、内容なんてあんま理解してなくても大丈夫っしょ。

みんな当然加入するものだろうし、深く考えるのめんどくさいっしょ。

それが間違いのもとだった。無知とは怖いものである。

次女の学資保険の内容

特に次女の学資保険がひどかった。

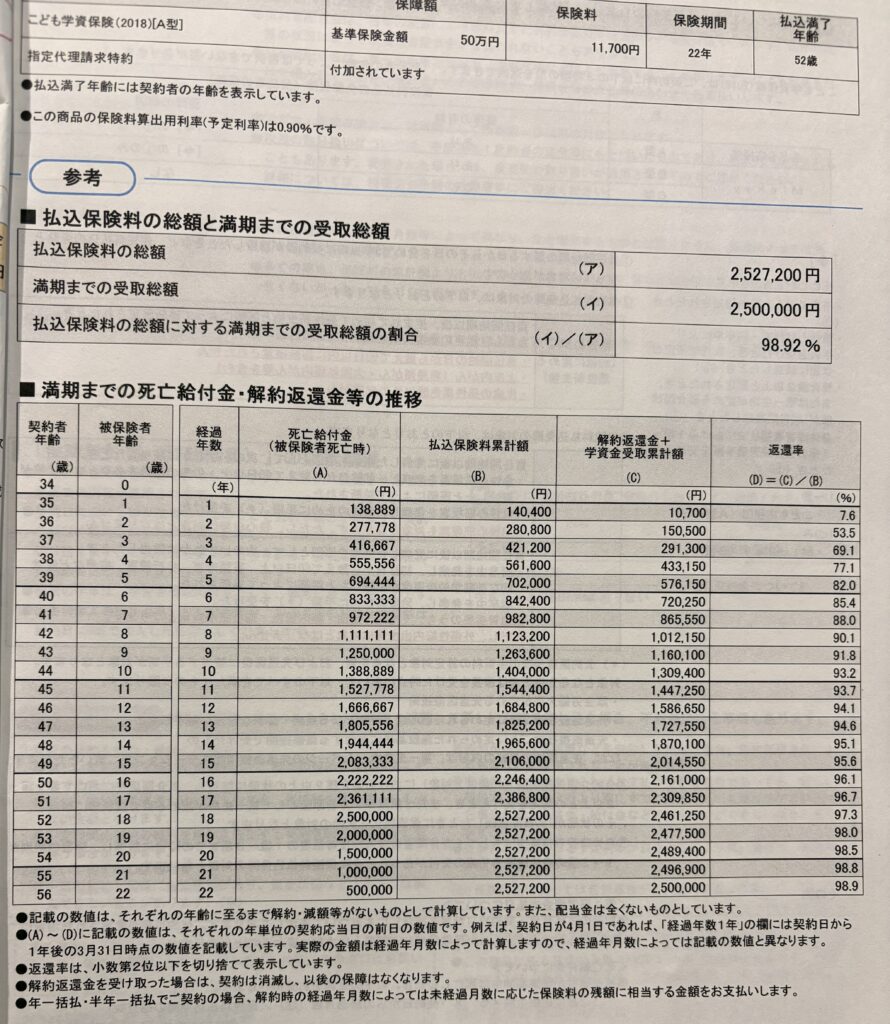

毎月の保険料は11,700円。それを18年間、合計216回で支払総額は2,527,200円である。この数字大事。これをいかに上回ってくるかが肝。

総額252万円を18年間かけて運用するんだから、受け取る額は最低でも10万円は増えているはずだよな。

果たしていくらになるのか、最近になって設計書を見直してみた。

どれどれ、受取総額は、っと…

2,500,000円

減っとるがな!

支払総額より27,200円減っているよ!

減るって意味わかんないだけど?どういうからくり?少しは増えるのがウリなんじゃないの?

超低金利時代に契約したものとはいえ、ちょっと引いちゃった。

気付いてすぐに解約したところ、それまでに払い込んだ88%しか返ってこなかった。

が、それでもこのまま学資保険を続けるよりもずっといい。

解約返戻金と、学資保険に払っていた月11,700円を今後運用に回せば今からでも全然巻き返せる計算だ。

あっぶね~。誰だよあんな保険作ったやつ。

なまけてリサーチを怠った俺も悪いけど、18年も払い続けて元本割れってマジで意味わからんな。

学資保険に入る意味

学資保険の中には

「契約者が死亡した場合に、子どもが22歳になるまで毎年50万円ずつ受け取れるよ」

という保障がついているものもあって、このタイプだと払込総額より受取総額が少なくなるのが一般的。

しかし俺が入っていたのはそんな保障はついていなかったぞ…

「契約者が死亡した場合は以後の払込不要で保険金の受取を確約する」

という保障は確かにあった。でも死亡保障は別の生命保険で手当てした方が安くて合理的だよな…。

もう一つ学資保険に求めるとすればやはり貯蓄性だと思う。

学資保険の宣伝でよく見る「返戻率」という数字、これが100を上回れば払うお金よりもらえるお金が多いということ。

(ちなみに俺が入ってた保険は驚異の98.92%。つくづく思う。入ってる意味ないだろ、と)

今の商品はさすがに元本割れはないと思われるが、18年間掛金を払う契約だとせいぜい110%程度だろう。

先ほどの俺の例だと、2,527,200円が18年後に2,779,920円になる計算である。

年利に換算すると約1%…少ないだろ。

投資で運用するとして、利回りを3%と少なく見積もっても333万円にはなるぞ。

となるとやはり学資保険に入るよりも、貯蓄と保障は別に考えて【投資+死亡保障のついた保険】がいいとは思う。

学資保険に入る意味があるとすれば

・自分で投資とか運用とかよくわからんし面倒

・健康状態が悪くて死亡保障のある生命保険に加入できない

そういう人にとっては価値のある保険かもしれない。

たぶん。

しらんけど。